凯发集团app下载

努力为客户提供创新的解决方案

高空作业途径公司浙江大力:轻舟已过万重山扬帆海外谱新篇

公司盈余才能步入上升通道。如本年前三季度,公司毛利率为29.25%,同比进步1pct;净利率为21.03%,同比进步2.76pct;第三季度,公司毛利率为32.36%,同比进步5.85pct;净利率为24.71%,同比进步8.97pct。

③人民币兑美元继续价值下降,汇兑收益大幅添加。在航运本钱与原材料本钱逐渐下降的布景下,咱们估计如本年公司盈余才能有望进一步进步。

钢材等原材料本钱价格逐渐下降。2021年,钢材等原材料价格大幅上涨;如本年5月份以来,大宗原材料价格逐渐回落,以3mm热轧一般薄板为例,如本年末4327元/吨的价格相较于年头4950元/吨的价格下降12.6%,相较于4月份5294元/吨的高点价格下降18.3%。

如本年以来航运价格步入下行通道。2020年受海外疫情继续延伸影响,全球海运运力承压严峻,海运供需矛盾在2021年进一步加重;叠加海外港口拥堵阻塞问题,我国出口集装箱运价CCFI)、巴拿马型运费BPI)和好望角型运费BCI)均在2021年创下近十年新高。

2021年,航运价格大幅上涨,公司航运本钱大幅进步,对赢利率水平构成较大影响。

2021年,CCFI我国出口集装箱运价)美西航线%、美东航线%、欧洲航线月份以来,航运价格逐渐进入下行通道,10月份以来进入加速下滑态势。CCFI美西航线日)别离下降67.0%、50.4%、68.9%。

航运价格继续下行将对公司物流本钱发生积极影响,有利于公司进步产品出口竞赛力,进一步拓宽国际商场。

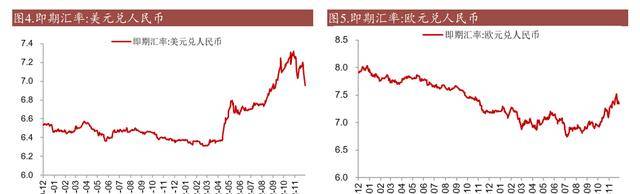

美元兑人民币汇率报价从如本年2月28日最低点6.31进步至11月3日的7.32,近期有必定回落趋势。一起欧元兑人民币汇率亦呈现上升,到如本年12月5日欧元兑人民币即期汇率为7.3。

俄乌和谈弯曲与长时间化,全球通胀水平高居不下,美元在美联储不断加速的加息强预期之下快速上扬、中美利差大幅收窄等一系列要素,纷繁加重人民币汇率价值下降动摇。

人民币价值下降为公司带来较高的汇兑收益,如本年上半年公司汇兑收益达7987.3万元。

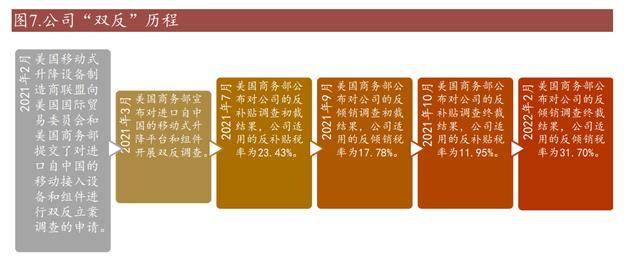

公司“双反”进程。“双反”查询即美丽国商务部对进口自我国的移动式升降途径和组件建议的反倾销和反补助立案查询。

2021年2月,美丽国移动式升降设备制作商联盟向美丽国国际交易委员会和美丽国商务部提交了对进口自我国的移动接入设备和组件进行反倾销和反补助立案查询的请求。

2021年3月,美丽国商务部宣告对进口自我国的移动式升降途径和组件展开“双反”查询。

2021年7月,美丽国商务部发布对公司的反补助查询初裁成果,公司适用的反补助税率为23.43%。

2021年9月,美丽国商务部发布对公司的反倾销查询初裁成果,公司适用的反倾销税率为17.78%。

2021年10月,美丽国商务部发布对公司的反补助查询终裁成果,公司适用的反补助税率为11.95%。

如本年2月,美丽国商务部发布对公司的反倾销查询终裁成果,公司适用的反倾销税率为31.70%。

美丽国商务部对公司反倾销查询终裁成果闪现,公司倾销起伏为31.70%,调整补助起伏后的反倾销保证金率为31.54%。远低于临工与我国其他厂商。

美丽国商务部对公司反补助查询终裁成果闪现,公司的反补助税率为11.95%,临工集团的反补助税率为18.34%,我国其他出口商的反补助税率12.93%。本次“双反”,公司之外的其他国产品牌适用的税率较高,进入美丽国商场的门槛大幅进步;与之对照公司压力最小。

现在,公司与律师团队仍在积极为后续行政复审做准备作业。公司一直坚决保护本身权益,并经过加大非交易抵触海外商场开辟力度,加速高附加值、差异化新产品的研制,不断开辟新的运用场景,继续加大本钱管控力度,不断优化供应链等方法,尽或许减少“双反”查询对公司构成的影响。

依据IPAFPoweredAccessRentalMarketReport如今》,2021年全球高空作业途径租借商场保有量近200万台,首要会集在北美、欧洲、亚太等区域。

高空作业途径可以满意职业开展关于安全性、高效性的中心需求,是传统脚手架等登高设备的晋级代替产品,区域商场开展程度与当地经济水平有着较高的相关联系。

北美、欧洲等老练商场设备保有量大,增速平稳,需求首要为更新替换需求;我国商场人均保有量低但增速较快,现在已成为全球第三大商场;东南亚等区域作为新式商场,开展潜力较大。

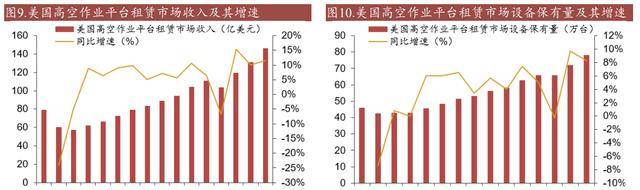

依据IPAF的数据闪现,2021年美丽国高空作业途径租借商场收入规划达119亿美元,同比添加15%;估计如本年收入规划达131亿美元,同比添加10%;估计如本年下流需求仍旧旺盛,美丽国高空作业途径租借商场收入规划仍将坚持较快添加,估计收入规划达146亿美元,同比添加12%。

依据IPAF的数据闪现,2021年,美丽国高空作业途径租借商场设备保有量为72.2万台,同比添加10%;估计如本年保有量到达78万台。

欧洲高空作业途径商场老练度较高,设备保有量较为安稳,欧洲高空作业途径需求首要来自住所、商业及工业等建筑业和修理、清洁等非建筑业;此外,设备的替换也是推动欧洲高空作业途径需求的重要要素。在欧洲商场中,英、法、德占有主导地位。

依据IPAF的数据闪现,2021年欧洲十国包含:丹麦、芬兰、法国、德国、意大利、荷兰、挪威、西班牙、瑞典、英国)高空作业途径租借商场收入为30亿欧元,同比添加7%;估计如今、如本年高空作业途径租借商场收入到达32、34亿欧元。2021年,欧洲十国设备保有量为32.5万台,同比添加3%;估计如本年保有量到达33.7万台。

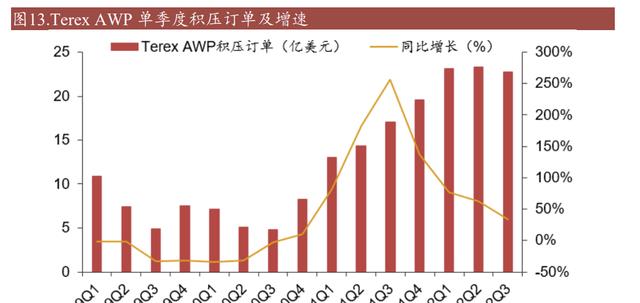

2021年欧美疫情逐渐常态化,Terex的高空作业途径事务收入比较2020年继续上升,赢利率得到显着改进,如本年公司成绩依然坚持较快添加。此外,Terex设备利率用进步、二手设备价格大幅上涨等现象会助推欧美高空作业租借途径复苏。

如本年前三季度,TerexAWP收入为18.12亿美元,同比添加10.22%;到三季度末AWP积压订单为22.76亿美元,比较去年同期添加33.49%。Terex订单依然坚持在较高水平,海外需求继续旺盛。

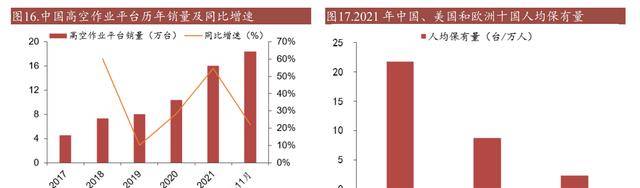

如本年1-11月,我国高空作业途径销量达18.37万台,同比添加21.9%。近年来,人工本钱快速添加、安全出产认识逐渐进步、施工功率要求进步,促进国内高空作业途径职业开展迅速,我国高空作业途径商场依然处于生长时间。

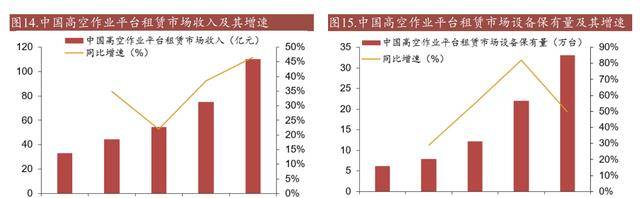

依据IPAF的数据,2021年我国租借商场高空作业途径保有量到达33.0万台,同比添加57%;高空作业途径租借商场收入约109.8亿元,同比添加47%。2021年我国高空作业途径人均保有量为2.3台/万人,相较于美丽国和欧洲人均保有量依然较低。国内高空作业途径起步较晚,现在商场浸透率仍相对较低,人均保有量较小,未来仍有较大添加空间。

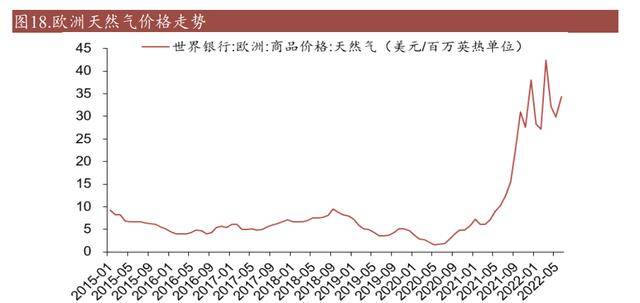

俄乌抵触、西方对俄制裁等要素导致欧洲动力危机加重。俄罗斯在天然气、石油和煤炭范畴均是欧洲的第一大进口来历国。2021年,来自俄罗斯的天然气、原油和煤炭占欧洲进口比例别离达45%、27%、46%,而俄罗斯74%的天然气、49%的石油和32%的煤炭出口流向欧洲。欧洲对俄管道天然气构成高度的刚性依靠,难以找到代替供应方。

别的,美西方对俄动力范畴的制裁首要采纳制止或减少进口、制止设备和技能出口、约束或制止金融服务、撤资或制止新出资、制裁港口和航运企业等办法,导致俄油气出口严峻受阻,迫使其减少出资和产能,进一步加重全球动力缺少。

欧洲天然气及电力价格快速上涨。2021年6月份以来,欧洲天然气价格大幅上涨,从2021年6月的10.3美元/百万英热单位上涨至如本年6月的34.4美元/百万英热单位。天然气价格的大涨一起也推动欧洲的电力价格上涨。

欧洲动力危机为公司发明杰出的外部环境,海外收入快速添加。欧洲动力危机导致欧洲企业出产本钱上升,企业本钱开支或将下降,产能扩张志愿削弱,交给周期大幅延伸;公司在欧洲商场的拓宽不断加速,商场比例有望不断进步。

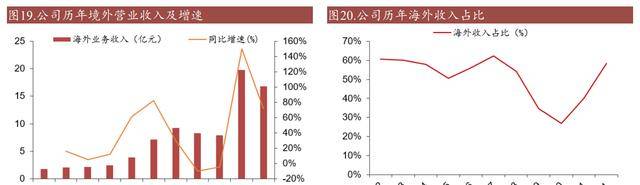

公司海外收入占比2018年曾经均在50%以上,2018年、2019年受中美交易抵触的影响、2020年受海外疫情继续延伸影响,海外收入占比有所下降。2021年伴跟着海外商场的逐渐回暖,公司海外拓宽继续加速。如本年上半年,公司境外收入达16.79亿元,同比添加71.87%;境外收入占比进步至58.44%。

2021年,公司海外毛利率为34.82%,比较国内事务毛利率高11.94个百分点;海外收入占比的继续进步有助于公司全体盈余才能的不断改进。

2020年以来,国内商场竞赛逐渐加重,特别是臂式产品前期导入毛利率水平较低,国内商场毛利率水平下滑较为显着,与海外商场毛利率的距离越来越大。

为更好的满意海外商场的需求,公司加速布局全球化开展战略,在海外收买多家闻名企业、建造海外子公司,多点开花,在进一步扩展产能、拓宽海外出售途径的一起有用应对关税加征等晦气影响。公司在2016年收买意大利MAGNI20%的股权,并在欧洲建立公司第一家海外研制中心。2017年公司收买美丽国CMEC25%的股权,加速北美商场的拓宽。

2020年,公司收买德国TEUPEN24%的股权,并在德国建立海外研制中心。至此,大力依托意大利、美丽国、德国的研制中心不断完善产品系列图;全面完结出售网络及技能创新的全球化。

公司现在事务遍及80多个国家和区域;在境外建立前置仓,并组本钱乡团队进行出售。这种方法极大缩短设备交货期,加速服务响应速度,进步客户满意度,进步企业商场竞赛力。伴跟着海外布局的不断完善,公司未来出口事务有望坚持快速添加。

针对欧美电动化配套根底设施缺少等状况,公司如本年推出增程式臂式高空作业途径全新产品。增程式产品作业高度规划为16-44m,最大荷载为454kg,节能环保、动力微弱,自带充电设备,其自带“充电宝”可为产品充电10次,协助设备继续运转30天,有用处理欧美客户在户外作业时或许面对的充电难的问题。公司推出增程式产品有望进一步增强海外商场竞赛力,为进一步拓宽海外商场奠定根底。

在英国KHL集团旗下国际闻名高空作业途径杂志AccessInternational》发布“2021全球高空作业途径制作企业20强”榜单(AccessM20)中,公司初次位列全球第三,也是首家进入全球高空作业途径制作企业前三强的我国品牌,完结了业界我国智造的里程碑。

公司接连多年连任AccessInternational》发布的“全球高空作业途径制作企业20强”榜单前十强。

如本年12月,AccessInternational》发布如本年IAPA奖项全新评审团名单,公司董事长入围,也是该奖项建立15年来,仅有获此荣誉的我国人。公司深耕海外商场,在全球的影响力继续进步。

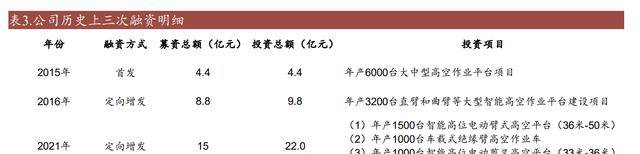

两轮定增项目完结,公司产能继续扩张。2016年公司定增项目总出资为9.8亿元,用于构建年产3200台大型智能高空作业途径的建造基地。

2021年公司发动第二轮定增项目,募资15亿元,用于年产4000台大型智能高空作业途径项目;该项目首要出产具有高米数、大载重和具有绝缘臂功能等特色的产品,包含高米段电动臂式36-50米)、高米段电动剪叉式33-36米)和绝缘臂高空作业车等,可以进一步丰厚公司产品线,增强公司差异化优势,完善公司产品结构。两次定增进一步强化了公司在高空作业途径商场的竞赛优势。

2015年,公司三期工厂投产,首要用于年产6000台大中型高空作业途径项目,公司投产后运营成绩迎来高添加,2015年-2017年公司营收别离同比添加28.0%、45.0%、64.0%。

2020年,公司四期项目投产,四期工厂可完结每30分钟下线一台臂式产品;四期工厂投产后,2020年、2021年公司营收别离同比添加23.8%、67.1%。公司每次扩产都会带来成绩的高添加。2021年公司定增项目逐渐投产后,估计运营成绩也将有望再次进入高添加通道。

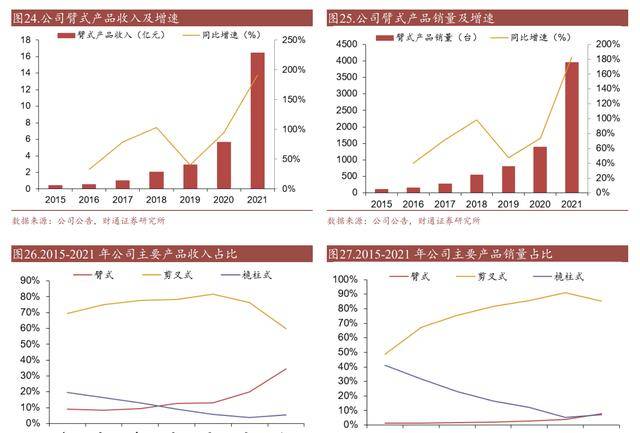

公司臂式产品收入、销量快速添加。2019-2021年,公司臂式产品收入别离为2.91、5.66、16.46亿元,别离同比添加40.43%、94.36%、191%;臂式产品销量别离为807、1399、3954台,别离同比添加47.26%、73.36%、182.63%;臂式产品收入、销量快速添加。

公司充分利用已有优势和资源,逐渐加大臂式产品推行度,2021年臂式产品收入占比为34.61%,较2020年进步14.57百分点;2021年臂式产品销量占比为7.65%,较2020年进步3.98个百分点。臂式不只具有杰出的载重才能,而且经过弹性和折叠的臂式结构可以悬伸作业,可以跨过必定的妨碍,而且完结一处升降多点作业的作用,作业方法更灵敏。

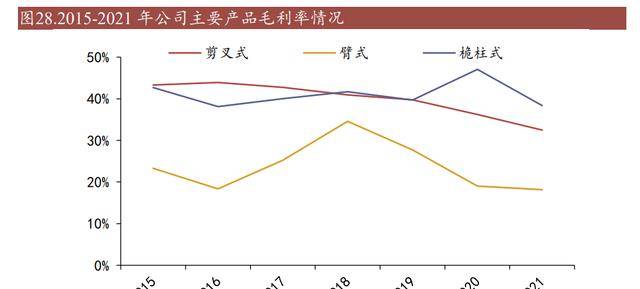

2019-2021年,臂式产品毛利率别离为27.7%、19.0%和18.2%,毛利率继续下降首要是因为电动臂式新产品前期商场推行阶段的价格折让和臂式新产能尚在爬坡,依然处于本钱优化阶段。伴跟着公司臂式产能的逐渐开释,规划效应有望逐渐闪现。一起,前期臂式产品推行费用逐渐发生报答。

公司新臂式产品全面推出,新产品运用自主研制大臂进一步进步产质量量和下降本钱。此外,伴跟着公司全球化布局日益完善,臂式产品海外赢利率高于国内商场,海外收入占比进步将会进一步进步公司臂式产品归纳毛利率。

租借公司机队提早步入“老龄化”。租借公司首要的收益来历包含:租金收益高效租借),质量收益低修理本钱),流转收益高残值收入)。

每一项收益的中心都是质量,不过国内租借商场开展初期,部分寻求短期利益的租借商只把目光对准了租金收益。为了进步收入,无视品牌质量,快速扩展机队规划,购买品牌各异的产品。

租借公司正面对的现实问题:机队提早步入“老龄化”;本应该执役的设备呈现租不出、修不起、卖不掉的局势;仓储本钱、修理费用日益加重,只能用新机器的租金添补老旧机器的修理坑洞。

这些痛点已严峻影响租借公司的盈余才能,阻止其长时间稳健开展。跟着国内高空作业途径保有量逐年添加,机队“老龄化”问题更加杰出。

公司作为国内高空作业途径职业引领者,一直把质量放在首位;“质”来自于全系列模块化规划,彻底自主知识产权,高质量全球一流供货商同伴,高功率智能制作工艺,高要求品控办理;“量”已经过近20年间遍及全球各地50余万台大力设备所验证。

公司前期在国内首先推出臂式系列高空作业途径两年质保方针,更是首家也是现在仅有一家将全沟通剪叉系列高空作业途径质保期延至三年的企业。

依据公司官微的信息,公司决议自如本年1月1日起,出售的一切产品免保3年铅酸电池在外);显示公司对本身产质量量的决心。

公司重视研制,把握出产环节中心技能,本钱操控才能强。公司经过掌控要害制程和工艺,有用压低出产本钱坚持杰出的盈余水平。

公司研制投入呈上升态势,2021年公司研制投入为15495万元,同比添加47.96%。

公司建有大力欧洲研制中心意大利、德国)及国内省级企业研究院、省级企业技能中心、省级研制中心、省级工业规划中心等,现在具有专利272项,其间发明专利101项,海外专利57项,计算机软件著作权登记证5项,专利数量居国内高空作业途径职业首位。

公司参加拟定国家标准16项,职业标准9项,是国家标准和职业标准拟定单位之一。

公司已首先完结全系列产品电动化,是全球首家完结高米数、大载重、模块化电动臂式系列产品制作商。

公司正进一步研制更高米数、更大载重的高位电动臂式产品36-50米)。公司产品创新力强,技能水平高,已具有很多高质量、差异化产品,包含1500kg大吸力纯电动玻璃吸盘车、路轨两用轨迹高空车、28/32米大型电动越野剪叉、全系列沟通剪叉、无油规划纯电套筒等。高米数电动款越野剪叉也已打破技能壁垒,高度打破32米,载重达1000kg,为业界现有电驱动剪叉产品最大作业高度。

公司不断加深、加强电动化、差异化开展,积极响应客户需求,最新研制推出了高位智能臂式高空作业途径系列、增程式臂架高空作业途径、高位重型越野剪叉系列产品、纯电动剪叉系列产品等多类型、多系列新产品,进一步丰厚公司产品线,更好完善公司产品结构,有力进步产品竞赛力,不断突显差异化竞赛优势。

长时间来看,咱们以为应该从全球竞赛力视点了解大力的价值,公司60%左右的事务收入来历于以欧美商场为主的海外商场,产品结构不断优化,商场竞赛力逐渐增强,未来高质量生长可期。咱们估计公司如今-2024年的归母净赢利别离为11.43、14.80、18.72亿元,对应PE别离为20.31、15.69、12.40倍。

1、假定公司在北美、欧洲等海外商场的拓宽逐渐加速,海外收入占比继续进步;

原材料、航运价格大幅上涨危险。若钢材等原材料价格或航运价格大幅上涨,将会导致公司出产本钱上升,将对公司盈余才能发生晦气影响。

商场竞赛加重危险。高空作业途径职业在国内开展迅速,但国内商场竞赛日益剧烈;当时部分竞赛对手存在经过贱价出售、延伸账期等方法使职业竞赛愈演愈烈,或许会为公司出售和赢利构成晦气影响。

海外交易环境恶化危险。公司海外事务收入占比较高,海外事务面对政治危险、交易抵触、汇率动摇等多方面要素的影响。若海外交易环境恶化,海外需求削弱,将对公司运营构成晦气影响。

募投项目推动不及预期危险等。因为募投项目需求必定的建造期,在施行过程中,或许存在因自然灾害、施工进度等要素导致募投项目无法如期完结的危险。一起,根据微观经济形势、全球商场环境、国家产业方针改变等不可控要素的影响,本次募投项目施行作用能否到达预期存在必定的不确定性。

- 上一篇: 电永磁吸盘未来开展的三大特色

- 下一篇: 探究电动真空吸盘的工业自动化运用远景